Tworząc zaawansowane projekty informatyczne często uczestniczy się tylko w ich części. Pracujesz nad elementami nie mając pojęcia jak wygląda praca innych zespołów a czasami nawet nie mając wiedzy jak wygląda produkt, który tworzysz…

Taka sytuacja wydaje się standardem w dużych organizacjach, które z racji swojej wielkości muszą dzielić się i organizować wewnętrznie w działy, dywizje nadzorowane przez wszelkiej maści dyrektorów, kierowników czy starszych specjalistów (wiem co mówię – sam kiedyś dzierżyłem taki tytuł pracując w TPSA).

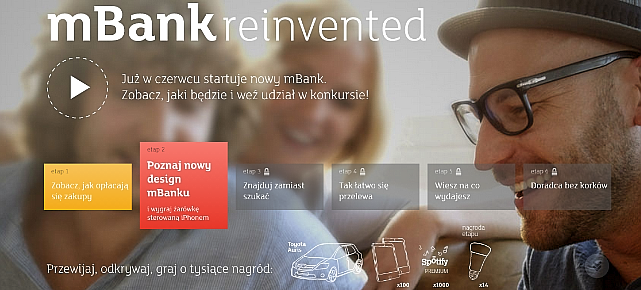

I teraz wyobraźmy sobie, że marzy nam się zmiana a raczej ZMIANA. Chcemy zmienić to co nasi użytkownicy znają i z czego korzystają na rzecz czegoś lepszego. Do tego dodajmy, że użytkowników jest około 3 milionów (wraz z Czechami i Słowacją 3,5 mln) i chodzi o bankowość elektroniczną (czyli branżę silnie ograniczoną prawnie i kontrolowaną).

29 kwietnia miałem możliwość przez ponad 2h oglądania, zadawania pytań i rozgryzania nowego mBanku. Jestem użytkownikiem kilku systemów e-bankowych i zawsze i wszędzie powtarzałem, że przykładem dobrego interfejsu jest Inteligo. Niestety Inteligo zatrzymało się w miejscu ładnych parę lat temu a świat poszedł mocno do przodu.

To co zobaczyłem w mBanku napawa mnie poczuciem, że polska bankowość potrafi dokonać prawidłowej analizy a potem wnioski wdrożyć tak żeby efektem było zadowolenie nie tylko informatyków („…dziwne – u mnie działa…”) ale szeregowego klienta banku.

Prace nad nowym mBankiem (nie tylko warstwą graficzną) trwały 14 miesięcy. Z punktu widzenia tak ogromnego projektu to jest niesamowite tempo. Wraz z wybraną agencją Efigence przygotowano 400 ekranów finalnych, oraz 1700 ekranów roboczych.

„Aby zaprojektować serwis od początku (zaczynając od czystej kartki papieru), oparliśmy się na 23 kompleksowych scenariuszach klientów (np. przeanalizowanie płynności finansowej). Ich realizacja powinna, według twórców serwisu, dobrze wspierać najcenniejsze dla klientów czynności związane ze zrozumieniem i zarządzaniem domowymi lub firmowymi finansami.

W trakcie prac nad serwisem zmieniono też sposób pracy – po stronie agencji pracował zespół 10-15 osób (głównie w Łodzi) na miejscu w banku co miało usprawnić komunikację z pracownikami banku. Po stronie banku zespół powiększał się wraz z postępem prac i obecnie liczy ponad 250 osób.”

Zespoły podzielono na mniejsze podzespoły tak żeby w każdej „komórce” była co najmniej jedna osoba od IT, UX/UI i biznesu – miało to spowodować, że na każdym etapie wszystkie osoby biorące udział w pracach będą miały tę samą wiedzę oraz – przede wszystkim – będą mogły skorzystać z wiedzy, której z racji reprezentowanego obszaru mogą nie mieć (np. designer pomaga informatykowi stworzyć nie tylko rozwiązanie, które bardzo dobrze działa techniczne, ale również jest przejrzyste, użyteczne i zrozumiałe dla klienta).

Obecnie nic nie można zakładać, wszystko trzeba badać – na to poświęcono około 1500 godzin badań z użytkownikami na wszystkie możliwe sposoby (eyetracking itd).

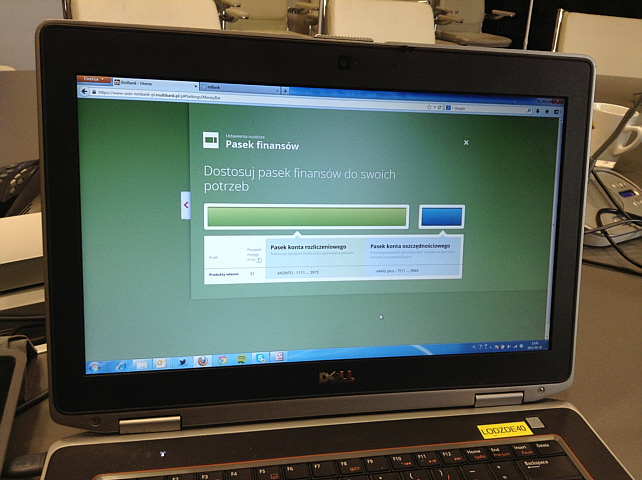

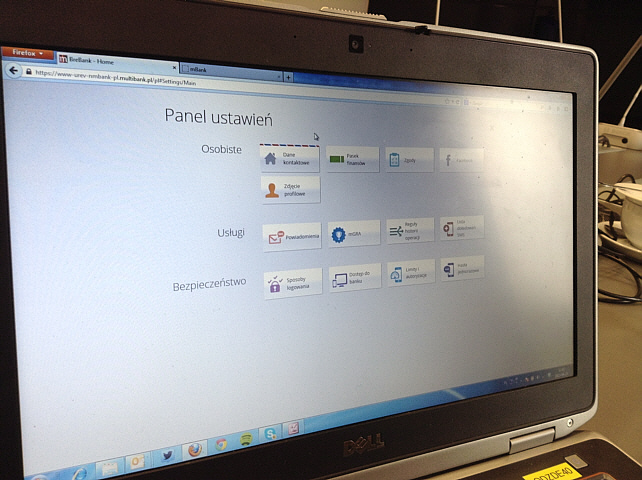

Jaki jest efekt? Na pierwszy rzut oka skromny – rozdzielczość 1024×768, brak wodotrysków (nie ma nigdzie Flasha). Cuda zaczynają się dziać kiedy zaczniemy korzystać z systemu – kiedy chcemy wypełnić wniosek, sprawdzić stan konta, uzupełnić dane, wysłać pieniądze.

Przykład – twórcy nowego mBanku podporządkowali operowanie przelewami prostej zasadzie „wyślij wiadomość (niezależnie jakim kanałem) – pieniądze są tylko załącznikiem”. Jak to wygląda w praktyce – w mojej „książce adresowej” mam zapisane osoby (czyli tak naprawdę aliasy), które identyfikuję po ciągu znaków (na przykład „Paweł vel. Ziom”).

Nie muszę znać 26 cyferek numeru konta tej osoby – podaję tylko część nazwy użytkownika a system sam znajduje osobę na liście kontaktów. Generalnie, system może też rozpoznać odbiorcę na podstawie przeszukania historii operacji (by sprawdzić, czy kiedyś już nie wysyłaliśmy pieniędzy do wskazanego odbiorcy), ale również listy kontaktów na Facebooku (jeśli zdecydujemy się połączyć serwis transakcyjny ze swoim kontem na FB).

Kumpel Paweł (zwany też Ziomem) nie ma maila ale ma telefon komórkowy? Więc wyślę jej powiadomienie o tym, że czekają na nią pieniądze SMS’em. Podobnie jest w przypadku połączenia z Facebookiem – nie chodzi o to żeby pieniądze przelatywały przez system Zuckerberga tylko żeby wyciągnąć z niego listę moich kontaktów i zbudować z niej moja książkę adresową.

Zmieniono też znacząco oraz usprawniona kwestie scoringowe – nie miałem okazji prześledzić dokładnie do samego końca procesu przyznawania kredytu ale z tego co widziałem w nowym mBanku naprawdę to będzie automatyczny proces.

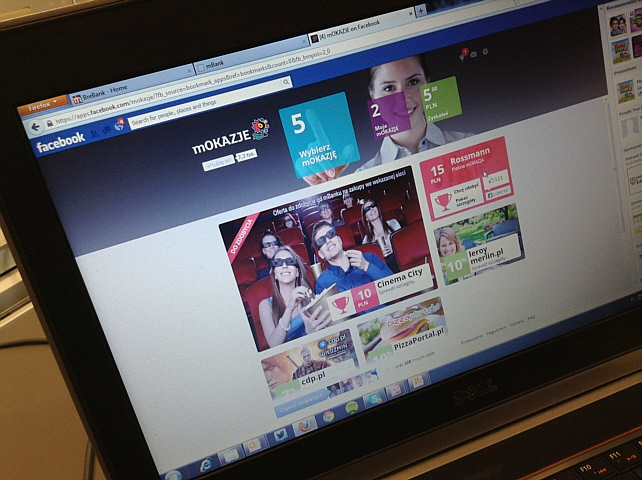

Do tego twórcy dołożyli dwa bardzo mocne elementy – mOkazje oraz jeszcze jeden, który podobno ma być jedynym takim wdrożeniem na saklę europejską, a może światową. Zostanie on jednak odkryty dopiero wraz ze startem serwisu nowego mBanku.

Dzięki mOkazjom klienci mBanku już mogą otrzymywać oferty od partnerów banku generowane na podstawie analizy konta użytkownika – kupujesz często w sklepach z ciuchami, system zaoferuje Ci zniżki (wynegocjowane przez bank) w podobnych sieciówkach. To tylko jeden z wielu przykładów.

Sam nie jestem klientem mBanku więc nie wiem jakiego typu oczekiwania mają osoby, które obecnie korzystają z systemu bankowego online. Powiem tylko tyle – gdyby Inteligo czy BZWBK wprowadziło coś takiego co widziałem w nowym mBanku skakałbym z radości i przeniósł wszytstkie swojego rachunki w jedno miejsce.

***

W związku ze zbliżającą sie premierą nowego mBanku mam dla Was konkurs ufundowany przez BRE Bank. Wystarczy, że wyślesz mailem na mój adres artur@revolver.pl odpowiedzi na pytanie: „Jakie elementy wyglądu i funkcjonalności chciałbyś zobaczyć w nowym mBanku?”. A dwóch zwycięzców otrzyma Philips Hue Connected Bulb o wartości 819 zł. Polecam zapoznać się dokładnie z regulaminem, który znajdziecie tutaj – są tam dodatkowe prawne warunki jakie musicie spełnić żeby walczyć o nagrodę.